典當行作為歷史悠久的金融機構,其業務運作流程嚴謹而規范。本文將依據典當行的核心業務類型,梳理并解析其四大類標準操作流程圖,旨在清晰呈現從客戶接洽到業務完結的全過程。

一、 動產質押典當業務流程圖

這是典當行最傳統和基礎的業務。其標準流程如下:

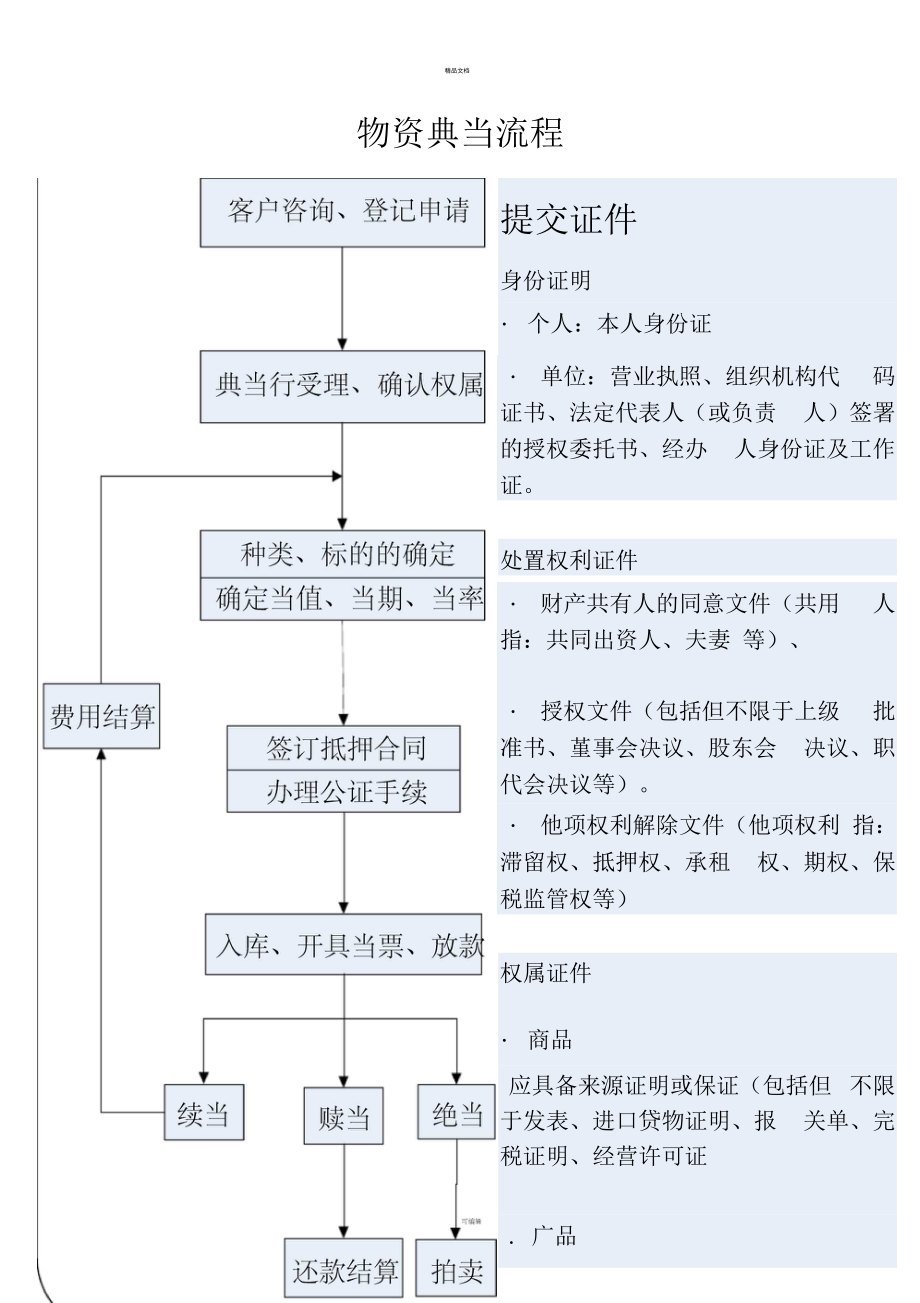

- 業務接洽與咨詢:客戶攜帶當物(如金銀首飾、名表、珠寶玉石、藝術品等)到店,提出典當需求,典當行進行初步接洽。

- 驗當與鑒定評估:典當師對當物進行真偽鑒別、成色分析、市場價值評估。這是決定放款額度的關鍵環節,需要專業知識和儀器輔助。

- 協商與簽訂合同:雙方就典當金額、綜合費率、典當期限(當期)、息費計算方式等核心條款進行協商,達成一致后,簽署《典當借款合同》及《當票》。

- 收當與入庫保管:辦妥手續后,典當行收取當物,開具當票(作為法定贖當憑證),并將當物登記入庫,進入專用保管庫房妥善保管。

- 發放當金:向客戶支付約定的當金(典當借款)。

- 贖當或續當:

- 贖當:客戶在約定當期(含可續當的寬限期)內,憑當票及有效身份證件,歸還當金本金并結清全部息費,贖回當物。

- 續當:當期屆滿,客戶可申請續當,結清前期息費后,辦理續當手續,延長典當期限。

- 絕當處理:典當期限或續當期限屆滿后,客戶逾期不贖當也不續當,即為絕當。典當行有權按《典當管理辦法》及合同約定處置絕當品,以清償本息。

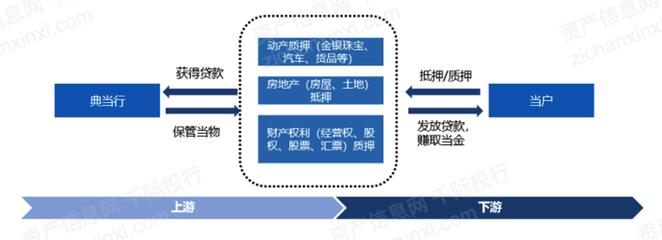

二、 財產權利質押典當業務流程圖

此類業務以財產性權利作為質押物,流程具有特殊性。

- 業務申請與資料提交:客戶提出以財產權利(如上市公司股權、匯票、支票、本票、提單、倉單、知識產權中的財產權等)質押融資的申請,并按典當行要求提交權利憑證及相關法律文件。

- 權利審查與價值評估:典當行(或委托專業機構)對財產權利的合法性、真實性、有效性及市場價值進行嚴格審查與評估。例如,股權需查詢工商登記及質押狀況。

- 合同簽訂與權利登記:雙方簽訂《財產權利質押典當合同》。對于法律規定需辦理出質登記的財產權利(如股權、知識產權),必須協同客戶到法定登記機關(如市場監管部門、知識產權局)辦理質押登記手續,登記完成后方可放款。

- 憑證封存與發放當金:將權利憑證原件封存保管,并向客戶發放當金。

- 貸后管理與風險監控:在當期內,典當行需持續監控質押權利的價值波動及潛在風險(如股價大幅下跌)。

- 還款贖當與注銷登記:客戶還款后,典當行返還權利憑證,并協同客戶到原登記機關辦理質押注銷登記,解除權利限制。

- 絕當處置:發生絕當時,典當行需通過法定程序(如協議轉讓、拍賣等)處置質押的權利,以實現債權。

三、 房地產抵押典當業務流程圖

這是涉及金額較大的核心業務,流程嚴謹且受《民法典》等法律嚴格規制。

- 業務咨詢與實地勘驗:客戶咨詢房產抵押事宜,典當行派員對抵押房產進行實地勘驗,了解房產位置、現狀、產權情況等。

- 權屬核查與價值評估:核查房產證的真實性,查詢不動產登記簿,確認產權清晰、無查封等限制。委托專業評估機構出具房產市場價值評估報告。

- 方案設計與合同簽署:根據評估價值確定典當金額、費率及期限,設計融資方案。雙方簽署《房地產抵押典當合同》及一系列附屬文件。

- 辦理抵押登記:這是強制性關鍵步驟。雙方必須共同到不動產登記中心辦理抵押登記手續,典當行取得《不動產登記證明》(他項權利證書),抵押權自此設立。

- 公證與保險(可選):為增強法律效力,可對合同辦理強制執行公證。有時會要求客戶為抵押房產購買財產保險。

- 發放當金:完成抵押登記后,發放當金。

- 贖當與解押:客戶還款后,典當行出具結清證明,雙方共同到登記機關辦理抵押注銷登記,房產恢復完全權利狀態。

- 絕當處置:絕當后,典當行需通過協議折價、司法訴訟拍賣等法定途徑實現抵押權。

四、 限額內絕當品銷售業務流程圖

此流程專指對已形成絕當的物品進行變現處置,是典當行重要的資產處置和回款環節。

- 絕當確認與內部審批:業務部門確認當物已絕當,履行內部審批程序,啟動處置流程。

- 絕當品重新評估與定價:對絕當品進行再次評估,根據當前市場行情、物品狀況,確定一個公允的銷售底價。

- 銷售方案制定:根據物品類型和價值,制定銷售方案(如門店直接銷售、專場拍賣、線上平臺寄售等)。《典當管理辦法》規定,絕當物估價金額不足3萬元的,可自行變賣或折價處理。

- 物品出庫與展示:將絕當品從保管庫房取出,進行清潔、整理,并在銷售場所(柜臺、線上店鋪)進行展示,明碼標價。

- 銷售實施:

- 直接銷售:與購買者達成交易,開具銷售發票,收取款項。

- 委托拍賣:委托拍賣行公開拍賣,按拍賣結果結算。

- 銷售款項入賬與賬務處理:銷售所得款項沖抵客戶所欠本息及相關費用,如有剩余(罕見),需依法通知或提存。完成內部財務核銷與賬務處理。

- 資料歸檔:將絕當、評估、銷售全過程的所有資料整理歸檔,以備查考。

###

四大業務流程圖共同構成了典當行運營的核心骨架。從流程中可見,驗當/評估、合法合規的權利設定(質押/抵押登記)、規范的合同簽署以及清晰的絕當處置是貫穿所有業務的關鍵控制節點。典當行通過標準化的流程設計,在高效滿足客戶短期融資需求的有效管控風險,保障業務合規性與資產安全性。理解這些流程圖,對于從業者規范操作,對于客戶明晰權責,都具有重要的實踐意義。